我们有好长时间没有看过恒力石化的财报了,听说他们所在的集团成为新发布的民企500强排名中的探花,我们今天就来再看一下吧。恒力石化股份有限公司(股票简称:恒力石化)是世界500强企业恒力集团的核心上市子公司,于2016年成功登陆国内资本市场,在上海证券交易所主板上市。

恒力石化主营业务涵盖石油炼化、石化、芳烃、PTA、民用涤纶长丝、工业用涤纶长丝、工程塑料、聚酯薄膜和热电等产业领域,分别在苏州、大连、宿迁、南通和营口等五地建立了大型产业基地。

2025年上半年,恒力石化的营收同比下跌7.7%,虽然2023年上半年也出现过下跌,全年还是能增长,但持续这样的上半年做“俯卧撑”,实际上说明,在其2022年营收规模超过2200亿元之后,增长就很慢了,甚至可以说是停滞了。

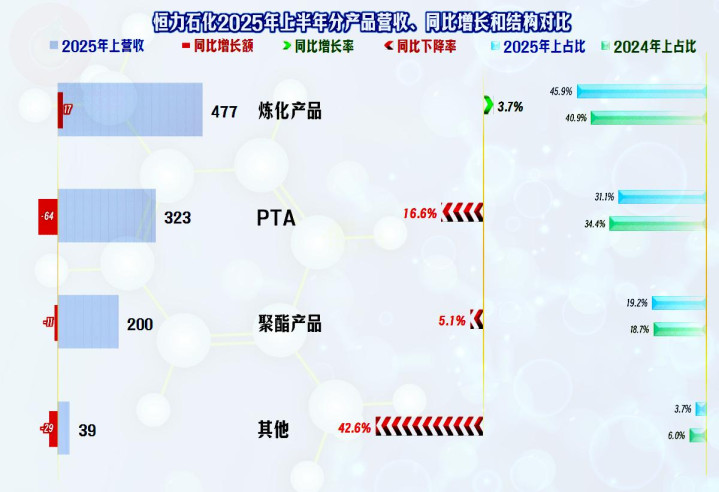

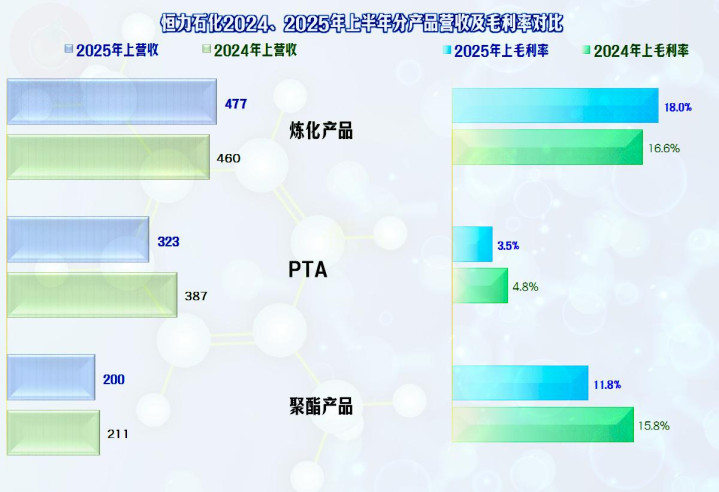

只有“炼化产品”在同比增长,“PTA”和“聚酯产品”等都在下跌;从2019年“炼化产品”成为第一大业务以来,其占比总体呈增长趋势,差不多从占比三成向占比一半在过渡。

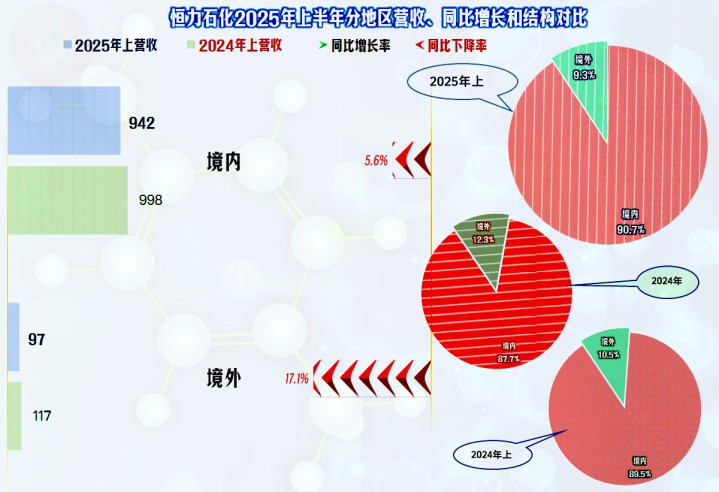

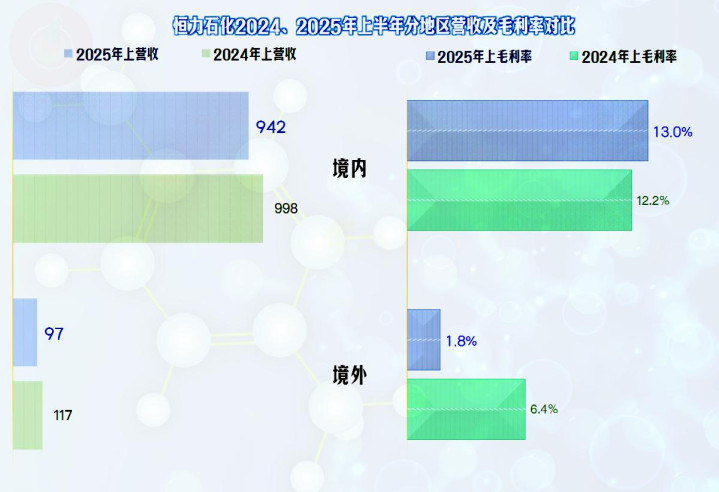

境内外市场都在下跌,境外市场跌幅更大,占比重新跌入10%以内,由于其经营规模庞大,加上运输成本等影响,恒力石化短期内仍然要以国内市场为主。

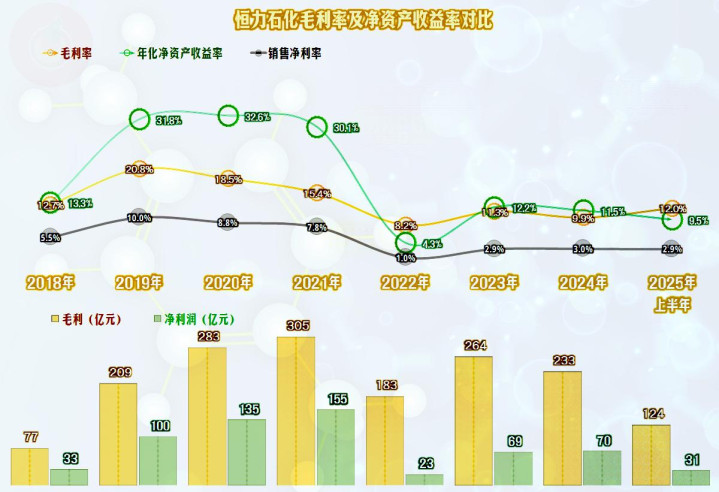

2025年上半年的净利润同比下跌了近1/4,高于同期营收跌幅。从2021年盈利达到夸张的155亿元峰值后,最近三年半的表现都不是太好。就算当年是行业大繁荣,本轮回调的幅度也过大,时间也过长了。

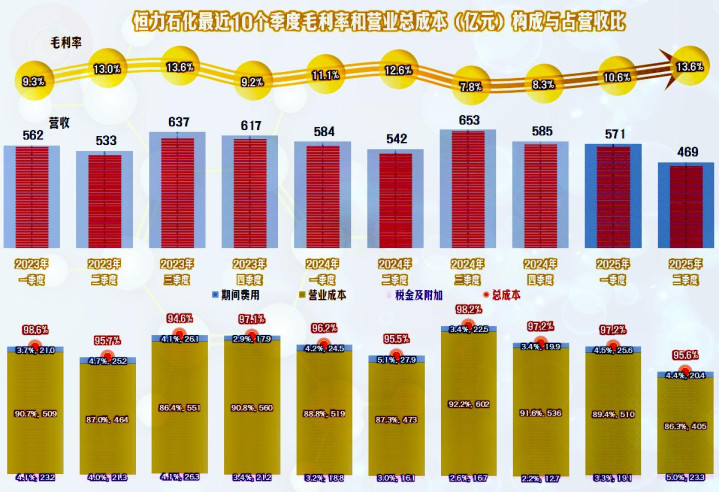

分季度来看,2023年的各季营收波动偏大,2024年就相当稳定了,这两年都只有一个季度出现营收同比下跌。2025年的两个季度都出现营收同比下跌,二季度的跌幅较大,其营收和净利润都是最近十个季度中最差的表现。

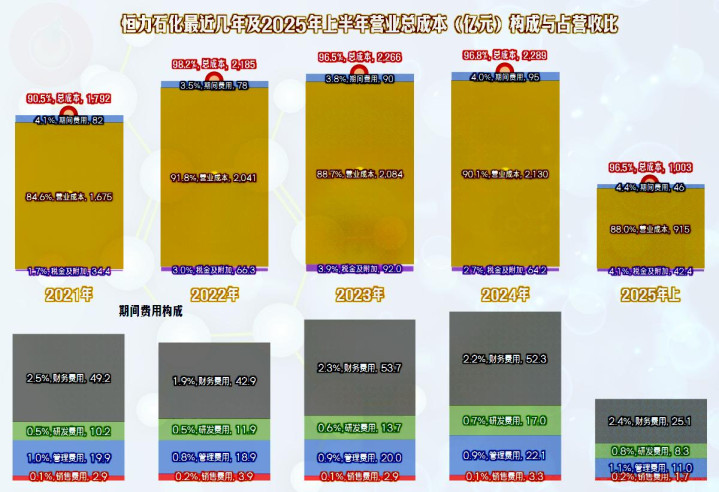

毛利率的季度间波动也是比较大的,但恒力石化有“税金及附加”的影响,因为其“炼化产品”部分涉及消费税,其波动也比较大,毛利率高的季度一般也有“税金及附加”偏高的现象。实际上高出来的毛利率,很多时候就是要多交的消费税。

每个季度的主营业务都能盈利,盈利空间的波动并不算大,大体上都有三四个百分点的盈利空间,盈利能力实际上是比较强的。2025年上半年的两个季度,主营业务盈利能力并没有明显的不同。

毛利率在2019年达到峰值,持续下跌三年后,在2022年触底,最近两年半的毛利率在11%左右波动,2025年上半年有增长的趋势,但仍然没有脱离这一区间。

销售净利率与毛利率的距离保持得并不好,比如2025年上半年的毛利率比2024年增长了2.1个百分点,而销售净利率反而下跌了0.1个百分点。按理说,这种传统行业的期间费用等相当稳定,就算有营收下跌的影响,也不会导致如此大的波动。实际上就是前面已经说过的,“税金及附加”等影响比较大。

2019-2021年,恒力石化的“葵花宝典”(净资产收益率高于毛利率)绝招威力相当猛,当时被称为“化工茅”,2023年和2024年也是有“葵花宝典”(净资产收益率高于毛利率)绝招的,只是威力大不如前,算是勉强能发出来吧,而2025年上半年就已经发不出来了。不过,除了2022年算及格水平之外,其他年份的净资产收益率至少都是优秀级的水平。

2025年上半年“炼化产品”的毛利率同比增长,仍然是毛利率最高的业务,“PTA”和“聚酯产品”的毛利率都在下跌,特别是“PTA”的毛利率已经相当低了。

境内市场的毛利率有所增长,境外市场却在低位继续大跌,境外市场已经成为鸡肋业务,可以作为平衡内销市场的补充,几乎不可能靠该市场来赚钱。

按年度看的主营业务盈利空间,在2021年接近10个百分点,形势大好;2022年暴跌至不到2个百分点,导致这一变化的原因主要是毛利率暴跌,还有“税金及附加”增长的影响。2023年以来,主营业务盈利空间都为3-4个百分点,其中“税金及附加”的影响越来越大,2025年上半年首次占到营收的4%以上。

期间费用占营收比在4%左右,从2022年达到3.5%之后,已经持续上升了两年半,可以说,这两年半的营收增长应该是不及预期的,费用已经按计划列支了,计划中的营收规模却未能全部完成。期间费用中财务费用的规模和占比过半,这是大量靠银行贷款来发展的代价,不仅是恒力石化,大多数的大型企业都是如此。

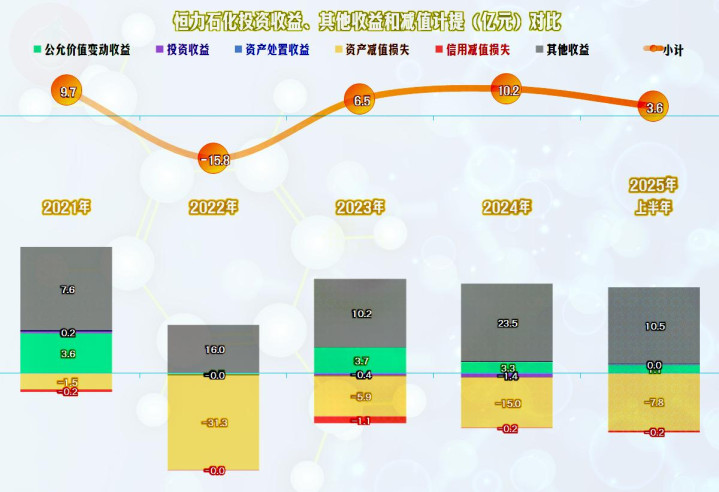

在其他收益方面,每年都有不低的政府补助,但也有金额较大的“资产减值损失”(主要是“存货跌价损失“),只有2022年出现了大额的净损失,其他年份都有不错的净收益。我们没有放图出来,但2025年上半年的净收益较2024年上半年下降了1.6亿元,这对净利润的下跌幅度比同期营收更大起到了一定的影响。

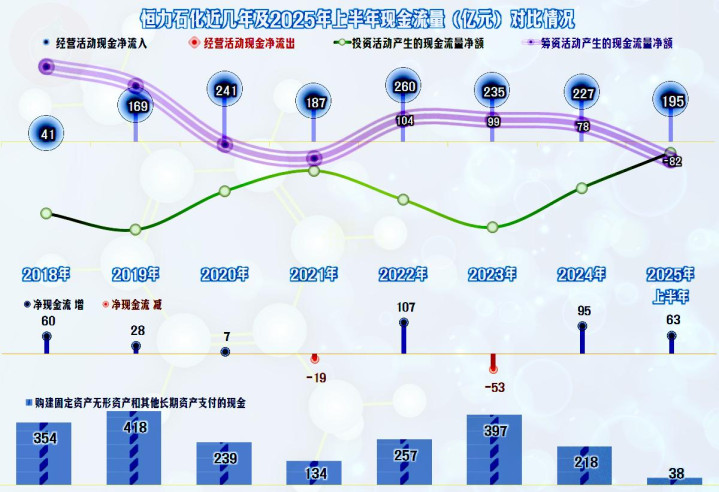

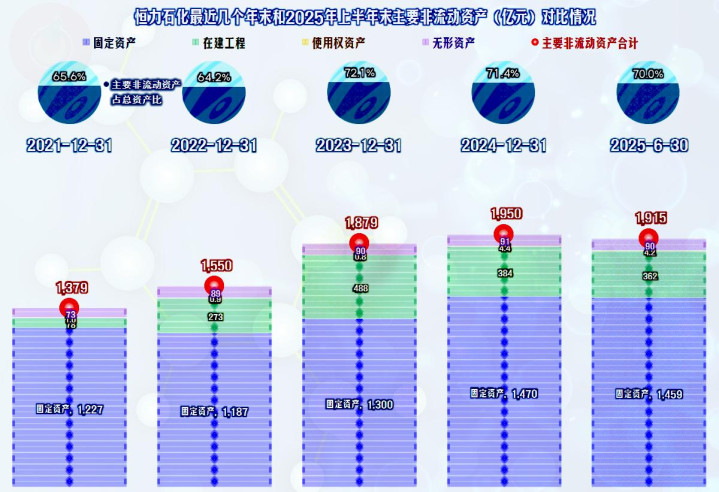

“经营活动的现金流量净额”表现很好,只是每年的固定资产类投资规模也很大,弄得经常都需要净融资来补充资金。如果考虑到如此大规模的投资,这几年的营收增长变慢,甚至出现下跌,就可以说是靠上装置和产能的拉动模式,已经遇到了较大的阻力。2025年上半年的固定资产类投资规模大幅下降,或许就是看到了这种情况,在短期内很难扭转,有意进行的调整。

“经营活动的现金流量净额”大大高于净利润的主要原因是折旧回收资金较大,2024年的折旧规模为100亿元,2025年全年可能会超过110亿元。前两年降低存货占用也起到了一定的作用,应收和应付项目的影响,在近几年已经不是特别大了。

2025年上半年末的固定资产和经营性长期资产开始下降,原因就是投资不及当期折旧。由于其在建工程的规模还高达362亿元,短期内固定资产投资大幅下降的可能性不大。但从长期看,可能是需要认真考虑以前的发展模式了。

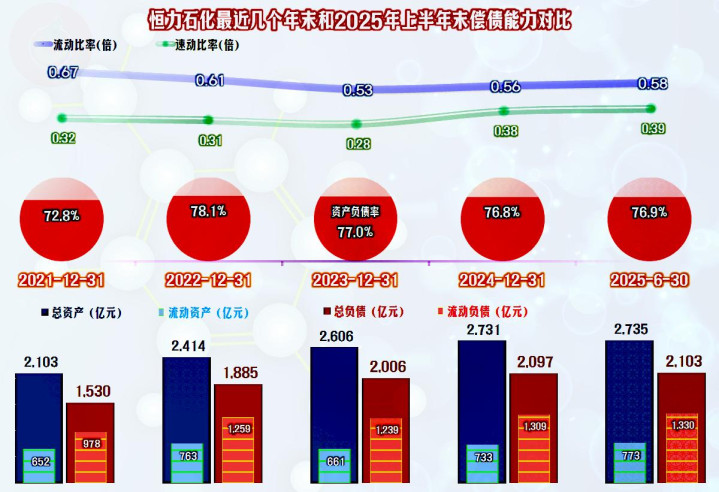

恒力石化的长短期偿债能力看起来都不强,其总资产是近3000亿元的庞大规模,巨型企业的偿债指标比中小型企业可以适当低一些,其经营活动的造血功能也很强,财务战略方面一直都相对激进,这是其长期可以发挥“葵花宝典”(净资产收益率高于毛利率)绝招的重要条件。现在的市场增长变慢,其实也没有必要,实际上也没有能力进行太大的”去杠杆“调整,但却不太适合继续再加杠杆了。

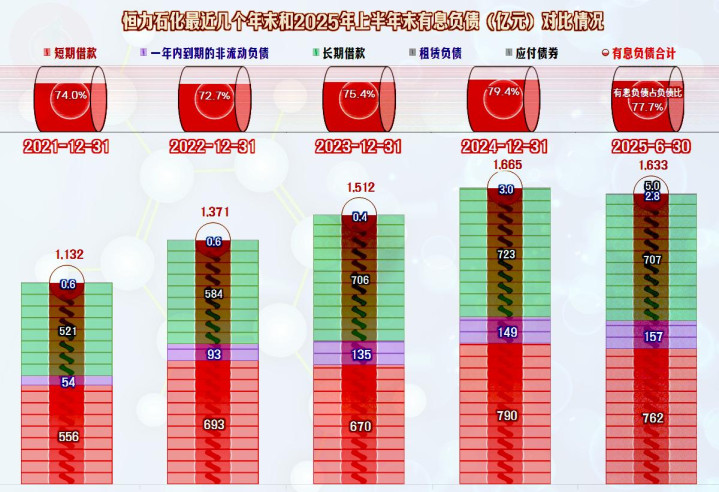

2025年上半年末的有息负债的规模下降后也还是高达1600多亿元,这算不算高呢?如果像2021年那样,一年盈利155亿元,这就不算高,如果按近两年70亿元的净利润算,负债还是偏高了。但是,每年的盈利都是扣掉这些有息负债利息后的水平,不是有句话说,能付得起利息的债务,就不存在还本压力吗?

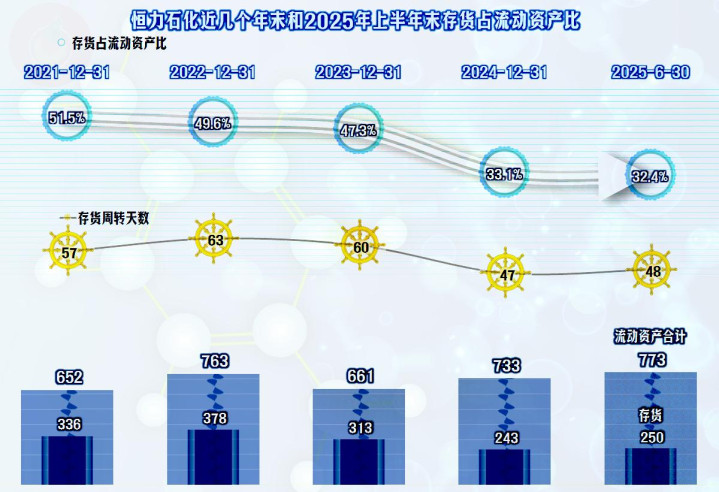

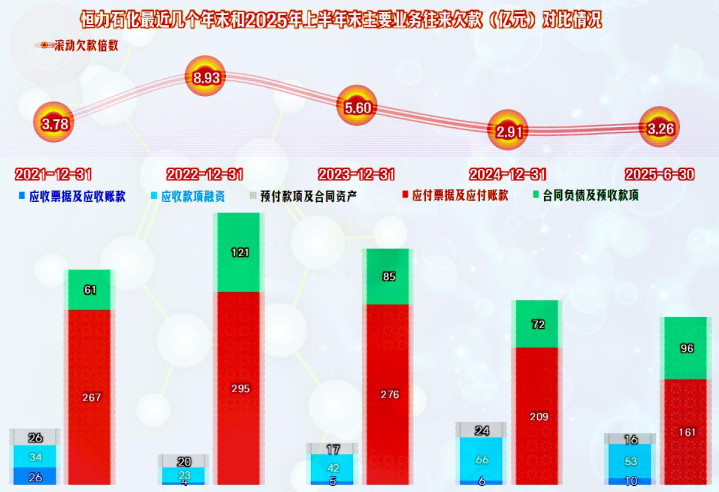

营收增长变慢之后,恒力石化当然也在做管理上的优化,比如其存货的规模在2022年末达到378亿元之后,持续两年大幅压缩,2025年上半年末略微反弹,金额为250亿元。存货周转的效率明显提升,这当然是好事,既减少了资金占用,还可以降低相关的跌价损失。

其”应收票据及应收账款“在前两年末增长后,2025年上半年末又开始下降,这也是市场向好的表现;还有预收款项的增长,也传递出了是相同的信号。

至于说”应付票据及应付账款“的降低,前几年可能是考虑到合作单位的承受能力,以及市场供求等方面的变化。2025年上半年末,应该与汽车厂家的“60天账期事件”类似,是为了符合《保障中小企业款项支付条例》的要求。

我们最后看一下恒力石化的分配关系,在2021年时,其净利润仍然是最大的分配项,占其创造的“增加值”(已扣除利息支出)的一半以上;2022年及以后的期间,实际上缴的税金成为最大的分配去向,占比平均在一半左右,净利润和员工薪酬分享另外的一半。

这主要和消费税相关,但也有其他税收负担变化的影响,今天我们就不展开说了,以后有机会在其年报发布后,做一个专门的分析。

现在已经没人再叫恒力石化“化工茅”了,这几年的行业波动,其营收规模还是能稳住的,盈利能力虽然不及以前,但仍然是优秀的表现。如果以后靠投资拉动的传统模式无效了,其发展可能会面临一定的问题,也就是说,不管其愿不愿意,也到了必须考虑进行战略调整的时间了。

声明:以上为个人分析,不构成对任何人的投资建议!

億策略提示:文章来自网络,不代表本站观点。